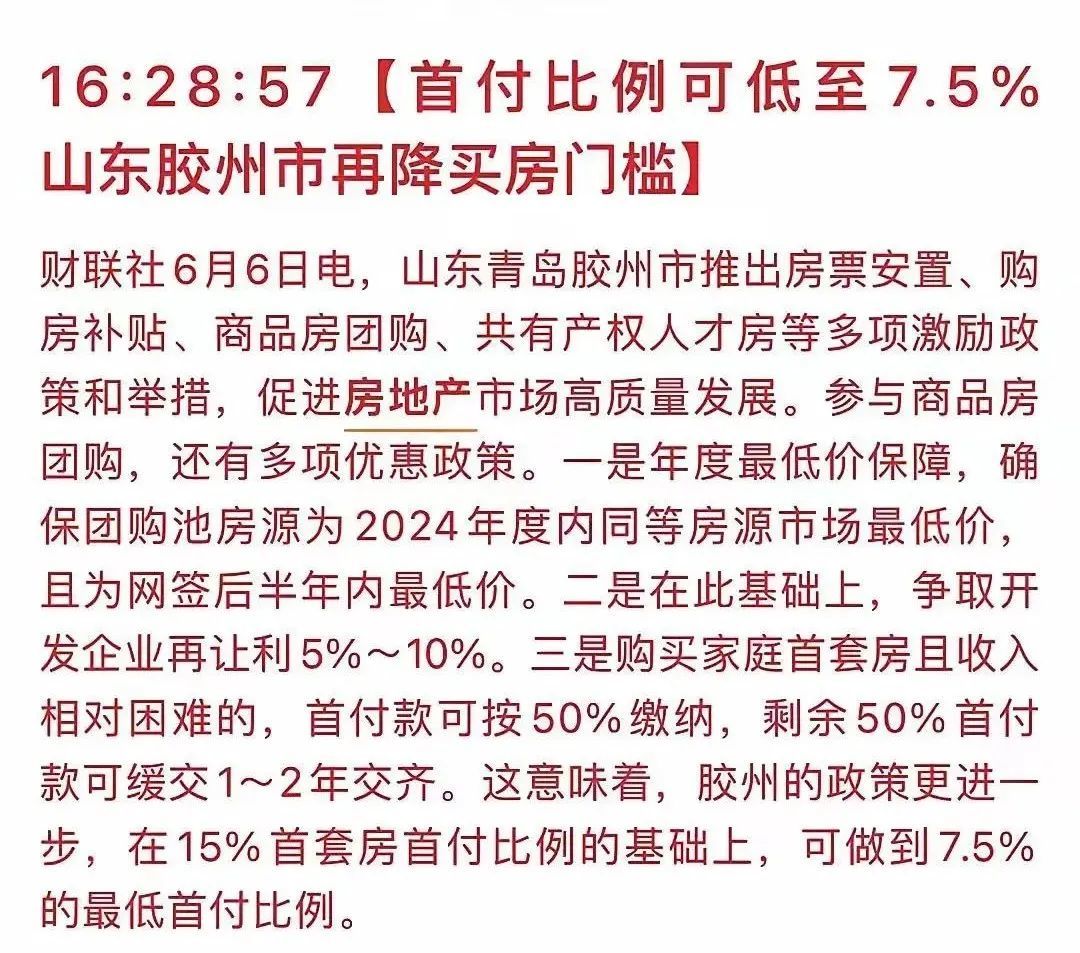

01

最近楼市消息一个比一个炸裂。

▲13倍杠杆、不到1成的首付比例,青岛胶州喊你买房了!有网友神评论,把还月供的套绳往下伸了伸,让个矮的人也够得着。

对此,我掰开手指头算了下,按照胶州五六千的房价,只需要三四万块钱做首付就可以“买”一套房,这么低的首付,我觉得稍微讲点价、走个账什么的,实际0首付也没啥问题。

那么这个政策效果会如何呢?我对胶州楼市不熟悉,不知道现在胶州有没有火起来。

但7.5%的最低首付比例,确实为三四线城市开了先河——只要买房人有买房意愿的,不用费心考虑买不买得起,敢于“背”月供就可以了。

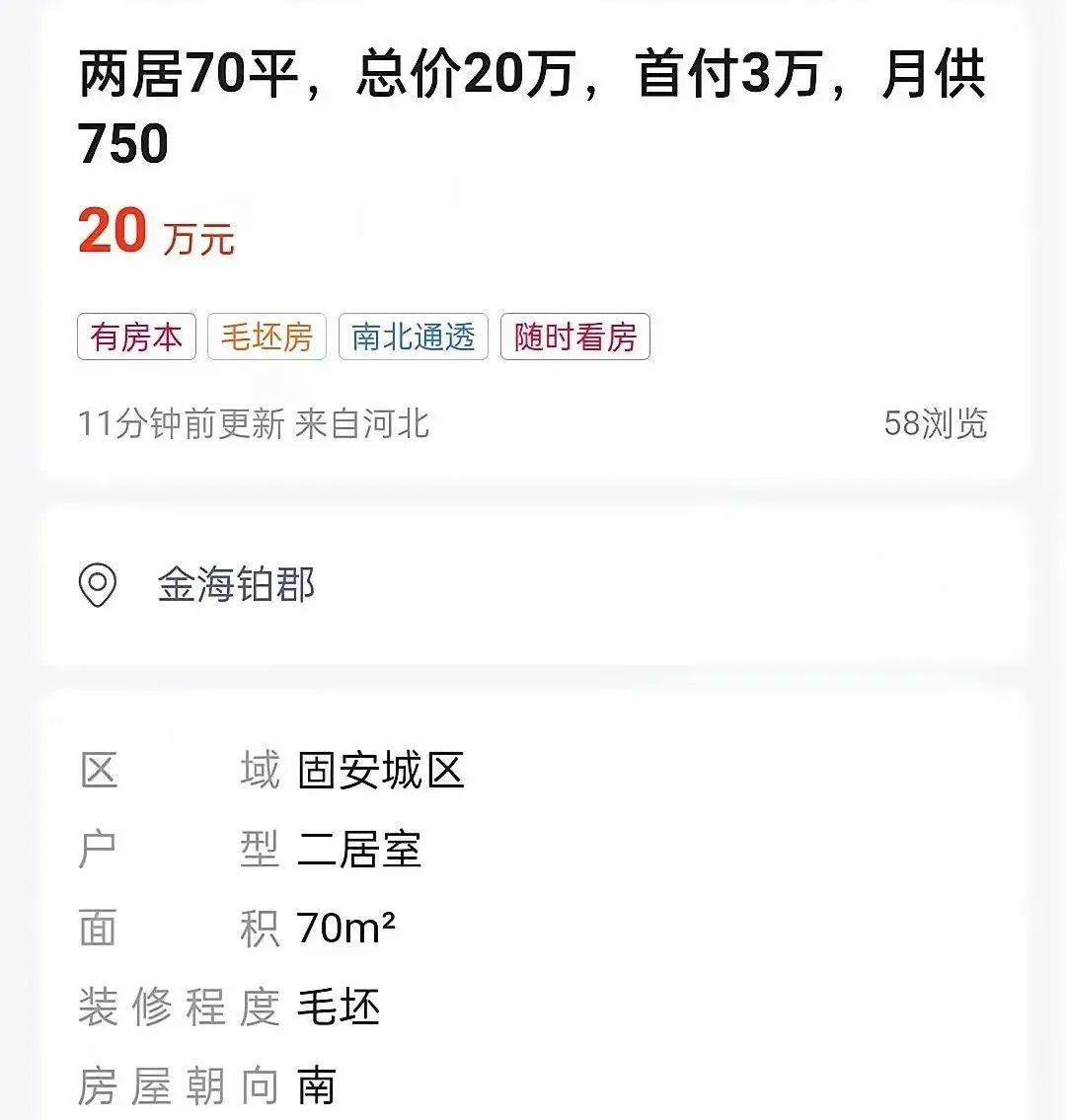

▲三四线城市的房价有多惨?距离天安门正南50公里的固安,70㎡房子居然只要20万!东北鹤岗的房价,都从8万一套跌到6万一套了!

02

从事实来看,近期以来连番新政,成交只能说差强人意。

五月份,上海楼市是真的比较火(限价红利),北京和深圳二手房起立,但新房依旧不行,广州、杭州等城市的成交算得上是轻微上扬......整体行情算不得说是火热,而几乎所有的二手房市场,仍然在进入快速挂牌期。

站在存量房业主维度,这一波新政,可以用“新人新办法,老人老办法”来概括。

简简单单十个字,背后其实是鸿沟——新政对于老业主几乎没有什么帮扶措施,老业主仍然背负着利率高昂的房贷踽踽独行。

现在广州很多项目,最低首套利率已经可以做到3.15%,而在此之前的存量房贷利率往往是4.2%左右。以贷款总额100万为例,3.15%对应的月供是4297元,而4.2%的月供则是4890元,两者相差593元——30年累计,存量房贷要多还21.3万!

不得不说,超过1%的差额,换算到房贷上面,同样的贷款总额,存量房贷月供比新房房贷要高出10%,这对于存量房业主而言可谓残忍。

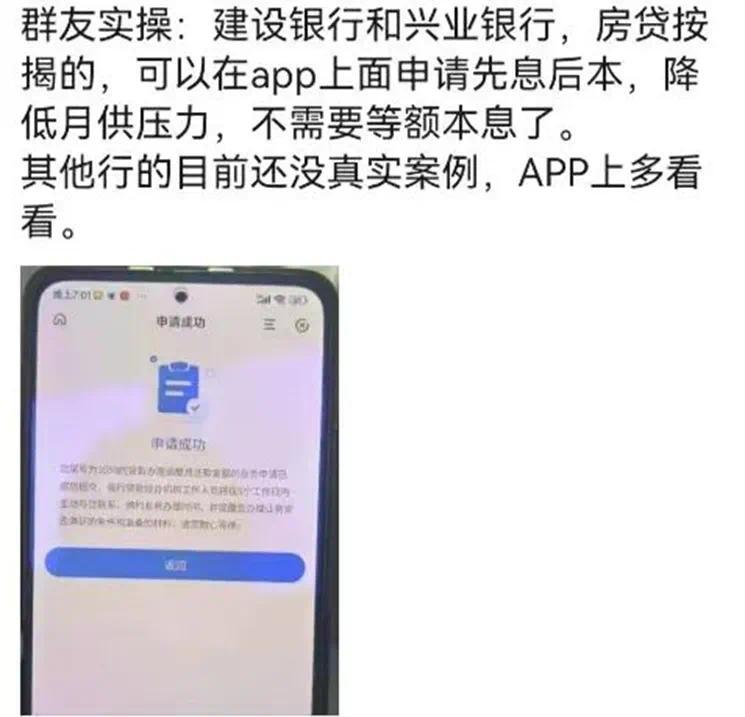

更狠的是,现在据说大招“先息后本”出来了。

▲据网友爆料,现在从建设银行和兴业银行手机APP申请房贷,可以申请先息后本,不需要等额本息——每月还款本金可以降至1元钱,最长缓冲期1-3年不等。当然缓冲期之后,还是需要每月归还本金和利息的。

据了解,这种“先息后本”贷款方式,典型代表有兴业银行推出的“随薪供”,银行根据贷款人资质确定给予2或3年的先息后本期限,期间只需偿还利息。而中信银行每次只能申请一年的先息后本期限,期满后可以继续申请。

如此种种,让压力沉重、内心难以平衡的存量业主,一忍再忍,无需再忍!

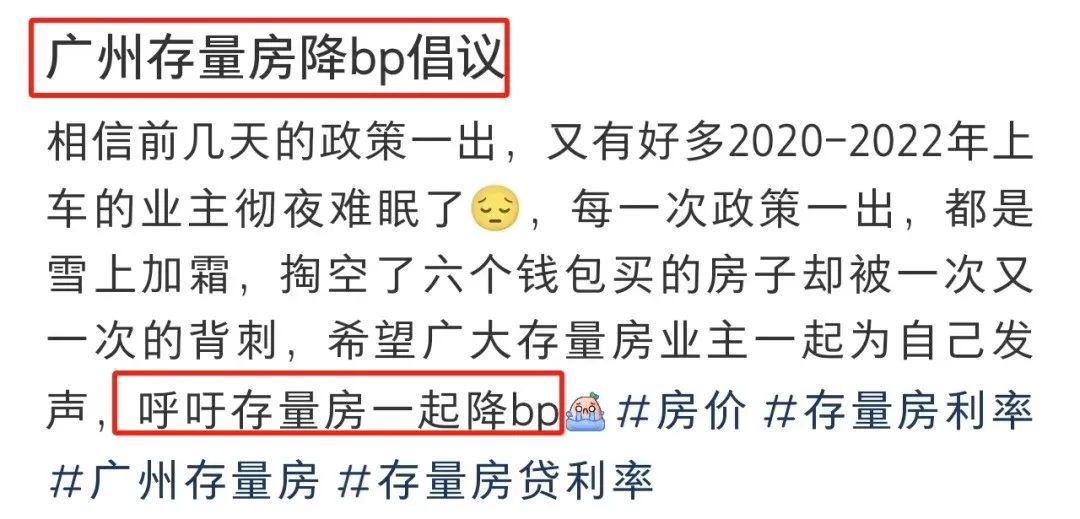

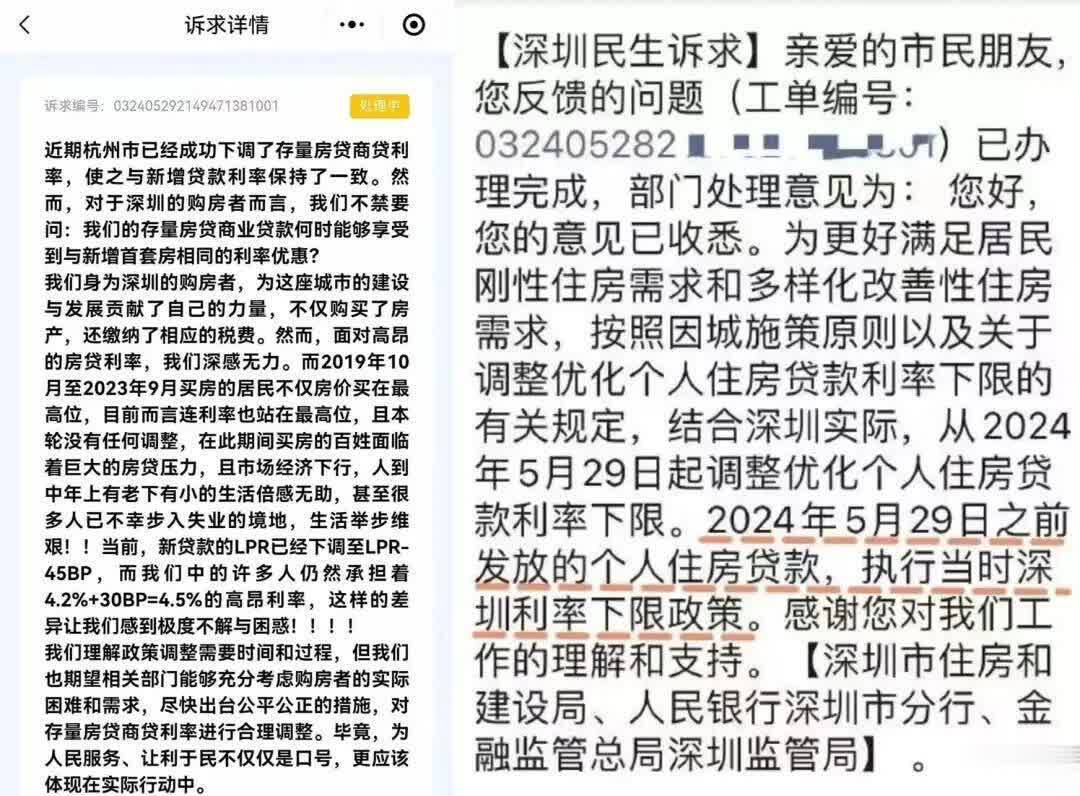

有的业主选择“呼吁降低存量房贷利率”:

对于这个诉求,光靠呼吁很难起效。比如深圳三部门就明确回复,2024年5月29日之前发放的个人房贷,执行当时深圳利率下限政策。

▲据说这个回复已删。

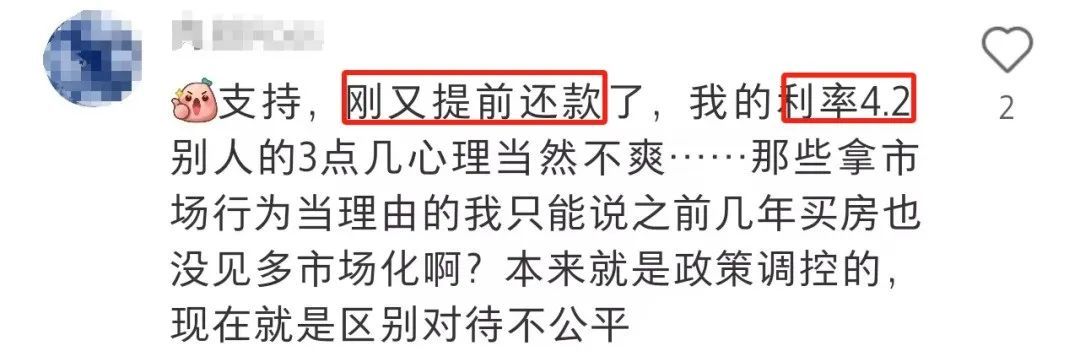

当然,除了呼吁,部分手里有钱的业主,再一次提前还贷了。

▲说实话,之所以在这个时候提前还房贷,估计是很多人已经意识到,当前政策瞄准的对象还是新房端和土地端,大基调还是“去库存”,对于存量房的指导和调控,其实是滞后的。

以我的亲身经历,我一个远房亲戚,在深圳买的房被套住了,一直期望银行能降低利息弥补一下。但从年初一直等到6月份,看到深圳的政策几乎全出完了,也没有降低存量房的利率,终于等不及了,最近刚申请提前先还50万。

当然,他跟我说,现在存款利率低,存银行不到2个点的利息,与其存着没多少利息,还不如提前还房贷,这也是一个重要原因。

市场是公平的,银行不给降利息,那业主就提前还贷款。本来这些年贷款就不好放,而高利息的存量房贷又要被业主提前还回来,银行得少赚多少贷款利息。

至此,能遏止提前还贷的,要么就只有银行主动或被动降利率,要么就是等楼市被救起来,房价再次进入上扬轨道……